Mr.QM

Mr.QM  2024/12/12

2024/12/12  4919

4919

短视频流量运营实战指南 嘉宾:邓俊杰

时长: 60

讲师: 邓俊杰

今天就给大家分享一下2024年AI智能体市场发展观察报告,过去一年多,“生成式语言大模型”从网页端、移动端到智能硬件端的持续拓展,以便捷自然的交互,迅速诞生了诸多应用场景、吸引了用户,这三大端口应用模式,也在持续“开花结果”。

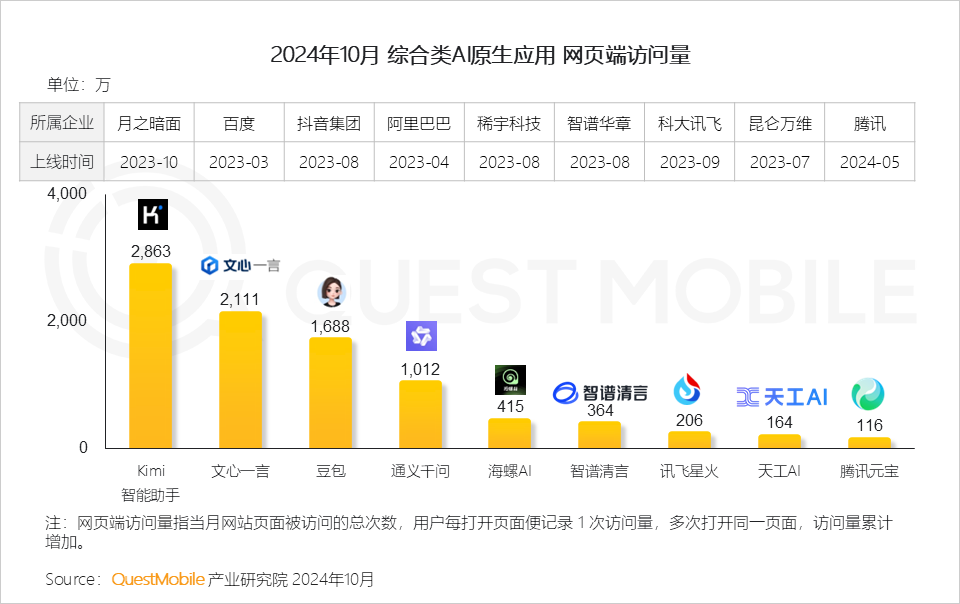

QuestMobile数据显示,截止到2024年10月,在网页端访问量方面,Kimi智能助手、文心一言、豆包、通义千问分别达到2863万、2111万、1688万、1012万;在移动端AI原生应用方面,行业月活规模总数达到8976万,同比增长373%,其中,豆包、Kimi智能助手、文小言月活跃用户分别为4839万、1650万、1179万。

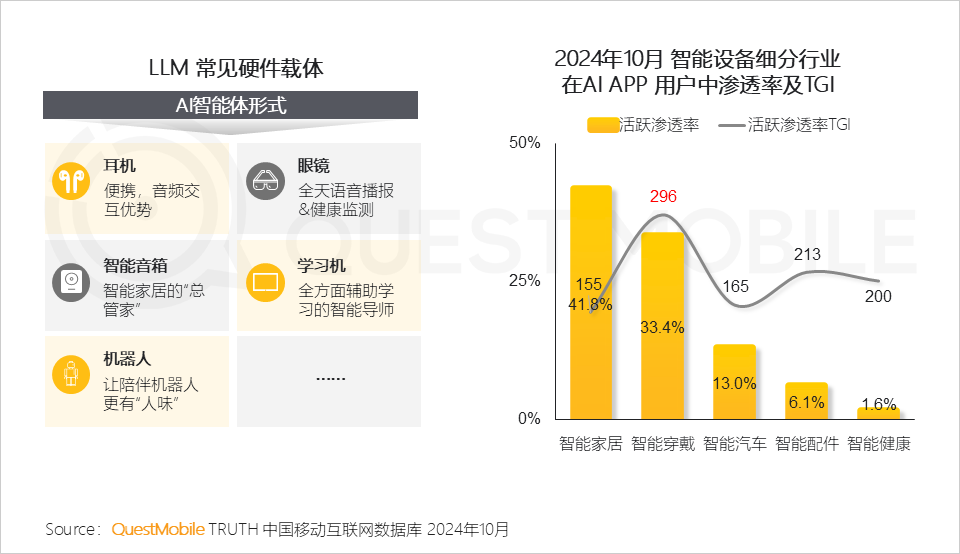

智能硬件方面,手机、智能音箱、眼镜、耳机、学习机、机器人等等,AI原生应用的渗透表现出“百花齐放”的状态,其中,手机作为最成熟的载体,AI功能已经成了所有新款手机的标配;同时手机中的AI APP则成为“智能穿戴设备”的“AI中枢”;此外智能家居、智能穿戴行业在AI用户中渗透率已经分别达到41.8%、33.4%!

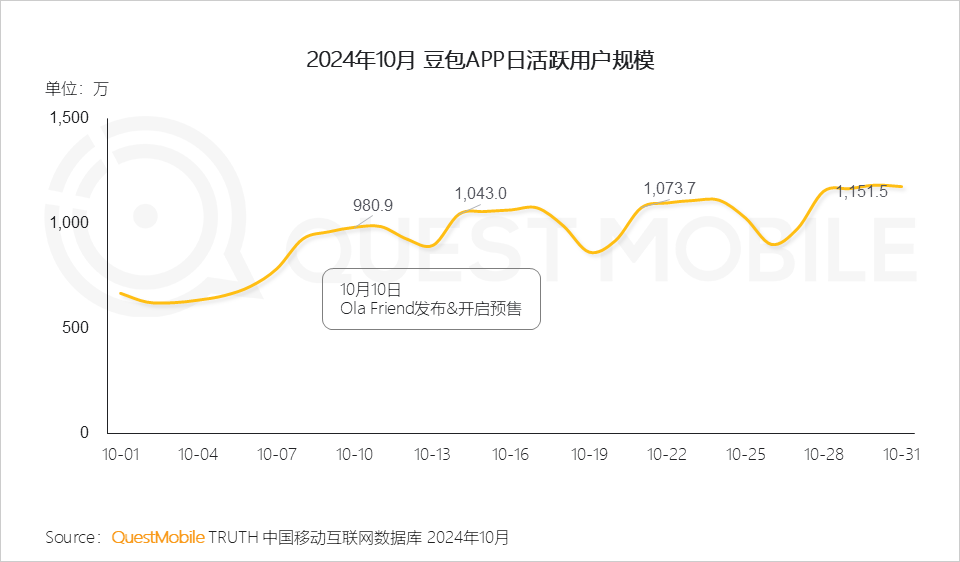

例如,过去几个月上市的Ola Friend(豆包)、讯飞会议耳机(IFLYBUDS APP)、小度智能眼镜(小度)、华为2代智能眼镜(华为智慧生活),纷纷依靠AI应用构建起“新应用模式”。不同场景下的硬件,更是层出不穷:学习场景的AI学习机、办公场景的AI办公本、陪伴或玩具类的智能机器人……

各家具体怎么玩?不妨看报告吧。

LLM落地“瞄向”硬件,智能体正走向“具身”

3、移动端,AI原生应用整体保持高速增长势头,规模破亿在即

5、除手机外,AI硬件首先以市场成熟品类为切入点,如耳机、眼镜、智能音箱等,且上述品类在AI现有人群中有着较高的渗透率

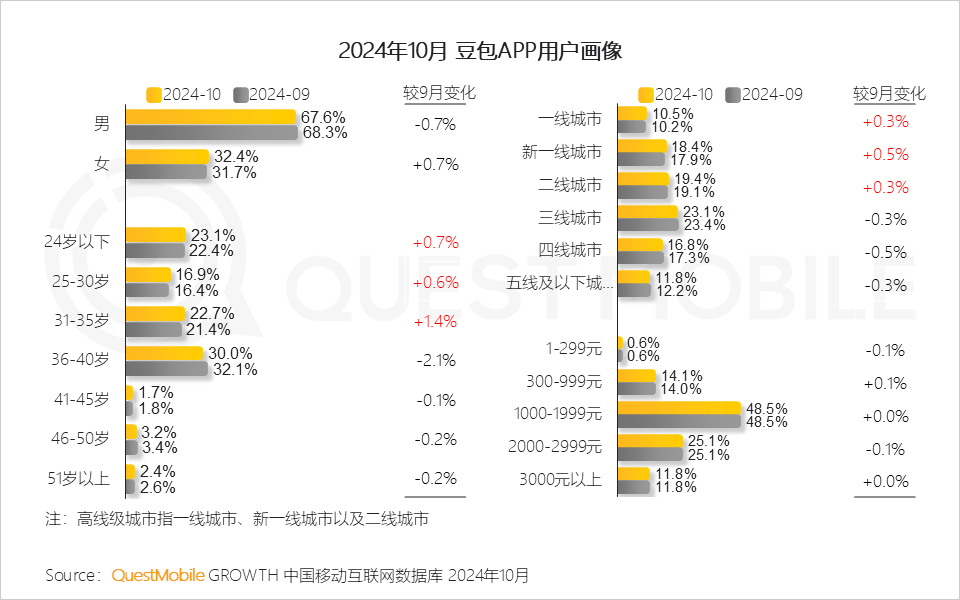

8、另外值得注意的是,本月豆包年轻、高线级城市用户占比均有提升,或在一定程度上能反映这部分用户对新兴产品的接纳程度高

AI 智能体可通过重构过往,软件形态实现商业场景的落地

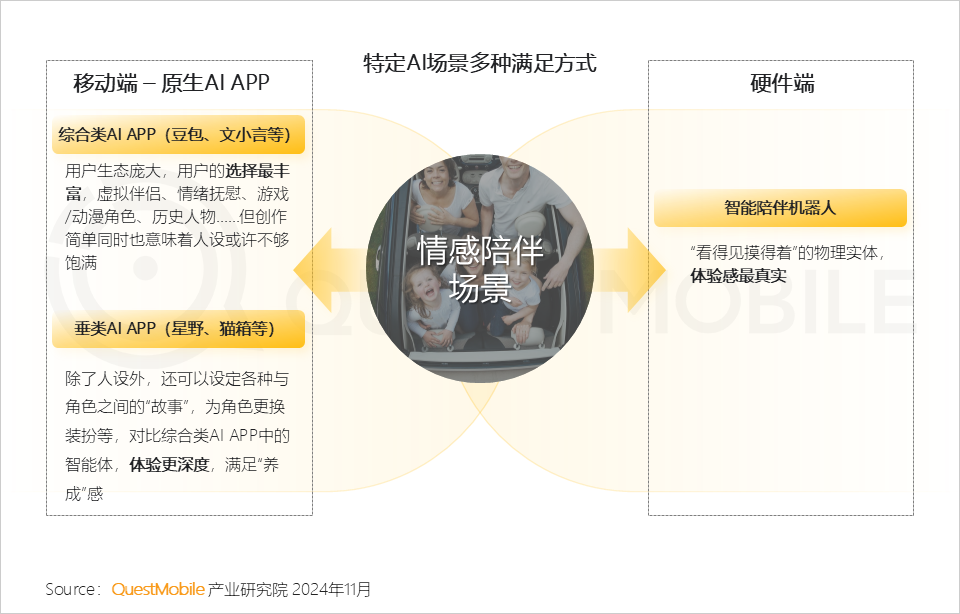

3、再换句话说,AI智能体已从“数字”走向“具身”;部分硬件也正尝试跨场景融合,如小度添添平板机器人

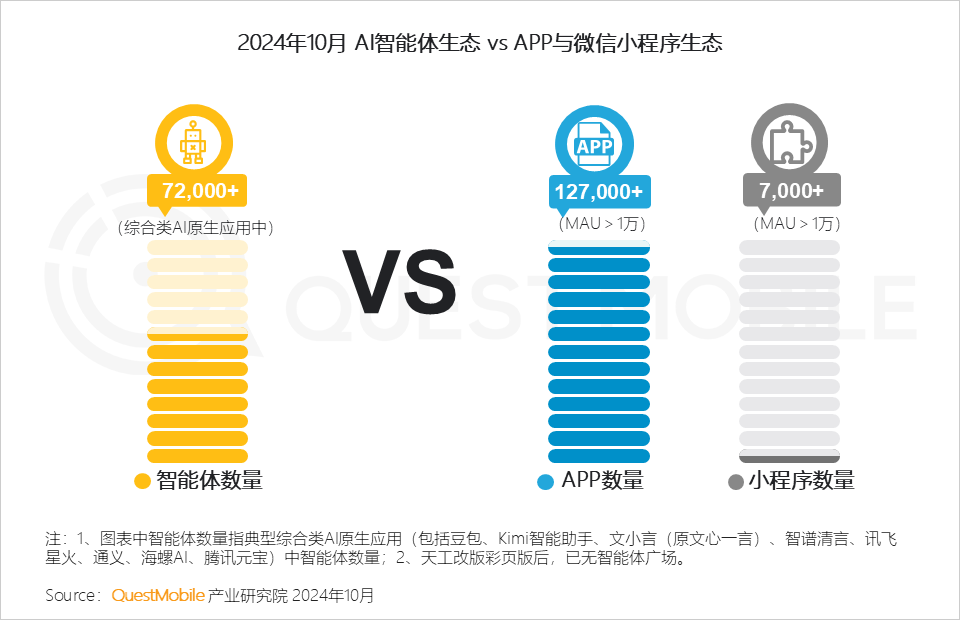

5、现阶段主流原生应用中的智能体生态已初步建立完成,且智能体数量超过微信小程序生态数量,达到APP生态半数以上的体量

6、典型综合类AI APP中,已有四家智能体数量破万

3

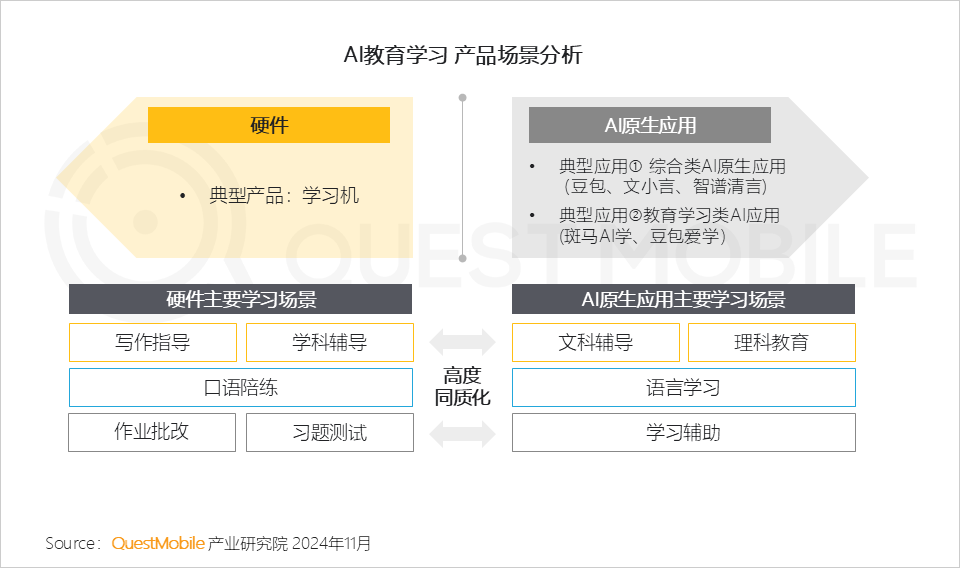

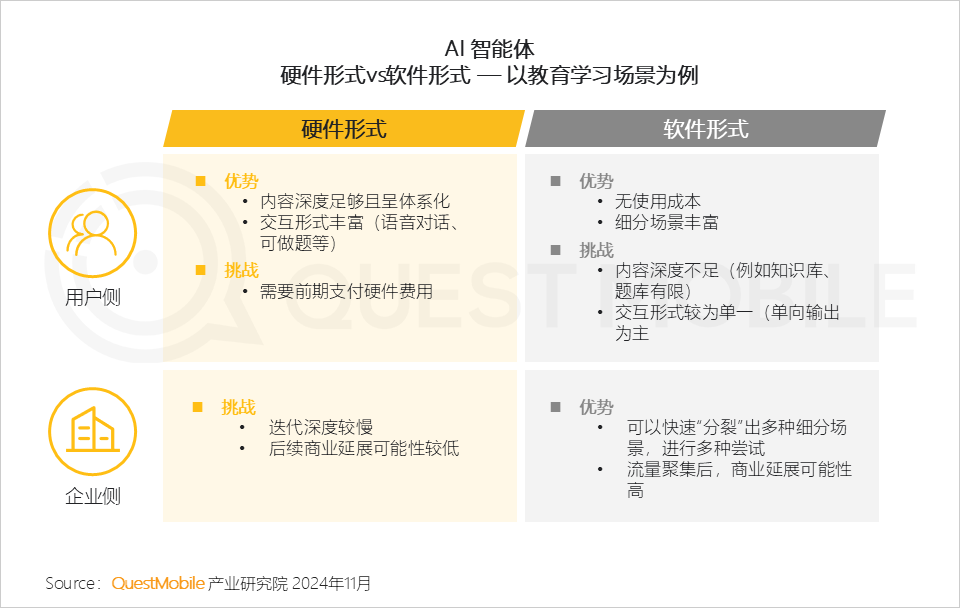

用户对教育学习场景需求旺盛,如何协调软、硬件发展是企业竞争关键

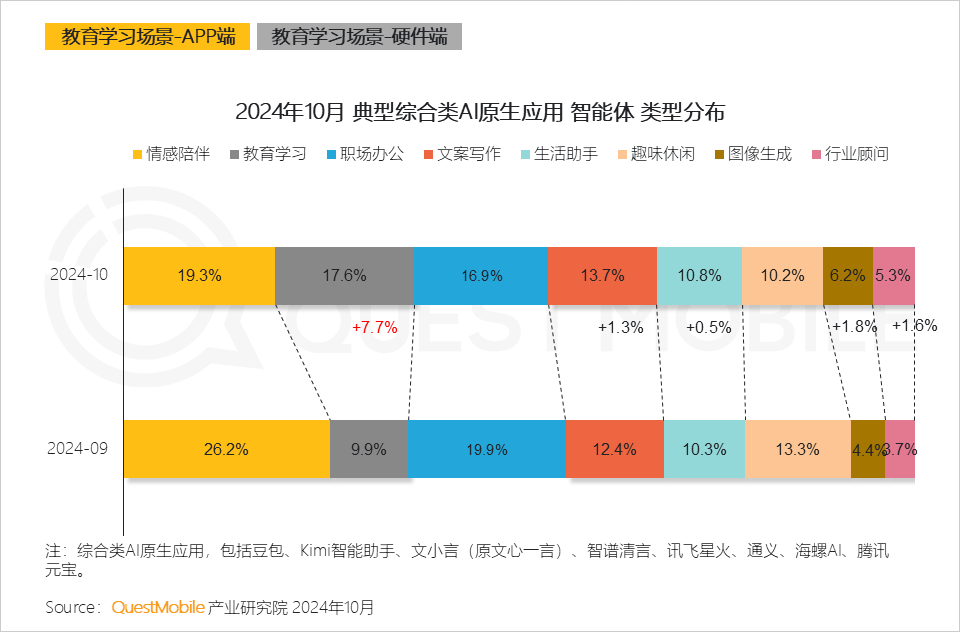

2、AI APP端,教育学习类智能体数量占比提升最多,其次是图像生成&行业顾问

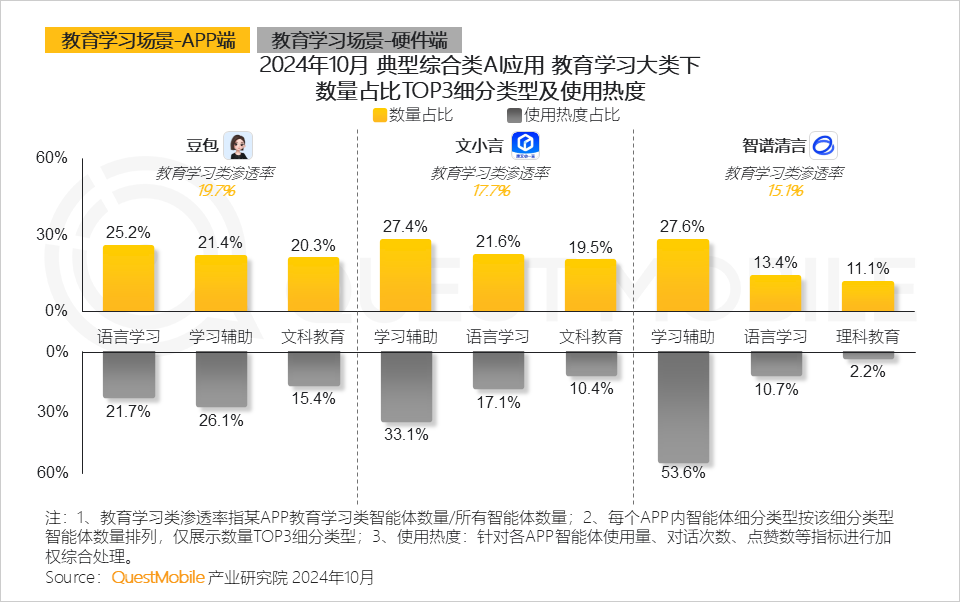

3、语言学习、学习辅助、文科&理科教育是教育学习下的核心场景,但是从市场反馈(即使用热度)来看,大模型在数理化等逻辑推理方面或许仍有加强空间

6、无论是硬件形式还是软件形式,本质上,现阶段教育类场景覆盖趋同;如何在硬件性能与软件功能中,找到用户最佳平衡点或是下阶段要素

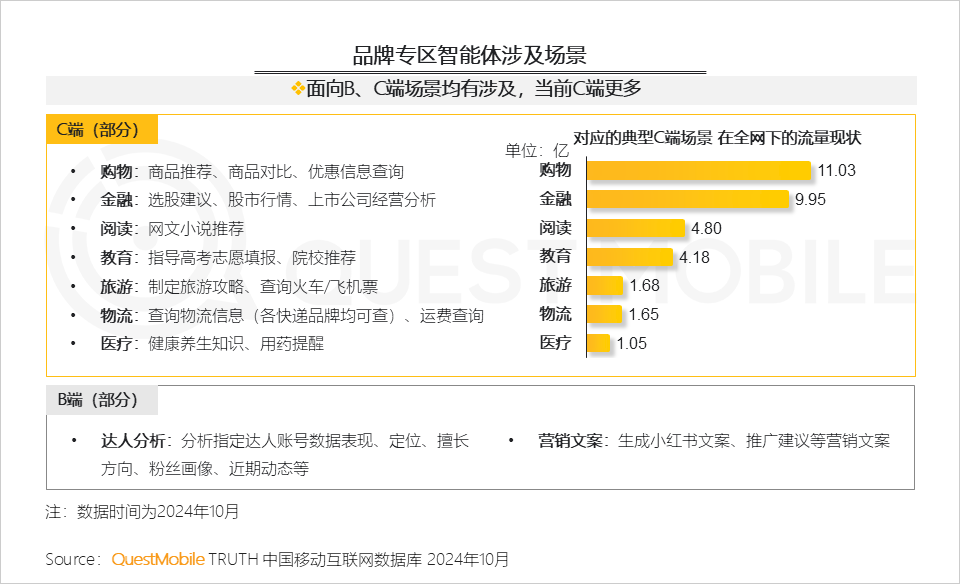

智能体商业化仍在探索期,然而品牌主已初步注意到智能体的渠道商业价值

3、无论是10亿级场景、亦或是中小场景玩家,均开始认可智能体的潜在商业价值,实现差异补充和潜客触达