花花小萌主

花花小萌主  2024/12/20

2024/12/20

信息流广告ECPM逻辑详解 讲师:浩杰

时长: 80分钟

讲师: 浩杰

《中国互联网络发展状况统计报告》显示,截至2023年12月,我国网民规模达10.92亿人。2023年,全国网上零售额达15.4万亿元,连续11年稳居全球第一。可以说,网购已与绝大部分人的生活息息相关。尤其在运费险的保障下,“先买再说,不满意就退”,也成了很多人的网购理念。

然而,随着“有人用运费险8个月骗取100多万”“男子开网店自卖自买薅运费险,半年退货3万笔薅到20万”等羊毛党的出现,运费险开始被“审判”。近日来,不少消费者发现,自己的“运费险”权益被平台取消,一些商家也开始关闭这项服务。还有不少商家在社交平台上表示,从2024年8月下旬开始,他们的店铺主动关闭了“运费险”服务。

作为电商“售后保障”的运费险,为何会被商家大规模“拒之门外”?运费险“退潮”,消费者还能购物无忧吗?

图片来源:微博截图

运费险:在期待中诞生,在争议中迷失

运费险,是指当买卖双方产生退货请求时,保险公司对由于退货产生的单程运费提供保险的服务。其初衷,是为了提高购物体验,以快速简便的方式化解退换货运费的纠纷,同时保障商家和消费者的权益。

诞生于2010年的运费险,最初由淘宝与华泰保险的开启,此后,发展成为电商平台的标配,国寿财险、太保产险、人保财险、众安在线、安盛天平财险等公司都纷纷入局,共享这块蛋糕。通过可查数据显示,众安在线2023年退货运费险服务收入达64.68亿元,同比增长超30%。

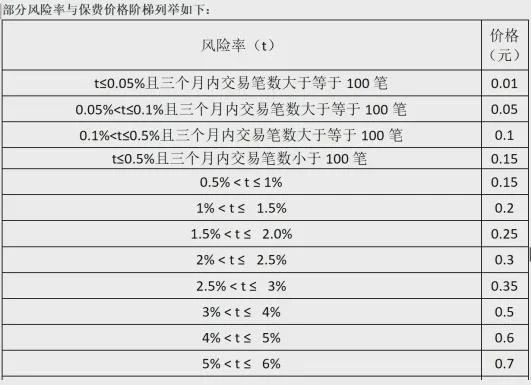

运费险目前有两种模式:一种是按最低标准赔付,另一种是买家自行投保。对于卖家物流的运费险,赔付款由保险公司根据合同承担,保费费率则根据卖家的退货率来确定。例如,如果卖家前三个月的交易笔数小于100笔,且退货率在 0.5%以下,保费为 0.15元;随着退货率上升,则保险费上升。

在很长一段时间内,运费险可以让消费者“任性退”,有效提升了购买率。然而,随着电商竞争越来越激烈,存量市场越来越难突破,又因为羊毛党的出现,运费险逐渐偏离了原来的初衷。

图片来源:微博@央广网

针对关闭运费险的消息,网友们大致有三种反应:

一种是以商家为代表的声音:他们表示,当前电商平台退货率普遍60%左右,销售到账率仅30%左右,关闭运费险,虽然订单少了,但退货率大大降低了,利润反而上升了。关闭运费险可筛一批随意下单消费者。

一种是中立的第三方:他们表示,运费险被滥用才导致商家关停,其实大数据风控早能精准识别风险,该赔的赔,该拒的拒,别一刀切啊,不然运费险也得变“鸡肋”。

最后一种是消费者的视角下:他们表示,有几个顾客能在退货包运费中得到好处的,真正原因就是没有保障的网购,是高风险的,就网上商品的各种虚假宣传夸大宣传货不对版的,没有运费险的谁敢买?

从上述讨论中可以看出,原本是想要共赢的运费险,反而成了争议的焦点。

图片来源:网络

几元钱的运费险,为何成了商家之痛?

很多时候,运费险是订单量的钩子,是促进消费者下单的有力服务。很多消费者都表示,没有运费险就不买了。那么,运费险是如何把商家困住的呢?

首先,也是最直接的原因,是商家经营成本的增加。运费险的保险费率是根据退货率来决定的,退货率上升意味着风险率上升,保险费的价格也随之上调,同时还会面临被拒保的风险。

据相关商家表示,退货率从原本的20%提上升至45%,这一变化直接导致了运费险价格的快速上涨,从3月初的每单4元涨至现在的5.6元,甚至有些品类的保费已接近实际运费。有商家表示,如果继续赠送运费险,那么每个月的运费险成本可能要占到总销售额的3%-5%左右。开通运费险——退货率上升——运费险价格上涨——商家成本上涨,成了困局,牢牢困住了商家。

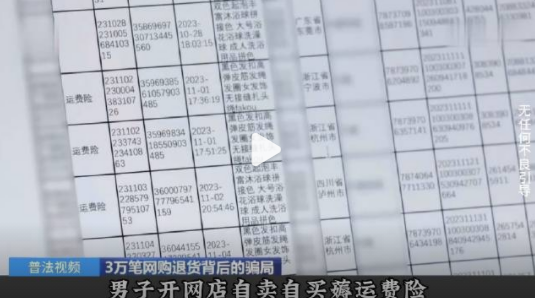

图片来源:网络

其次,就是消费者行为的影响。一则是部分消费者滥用运费险,利用“运费险”的规则漏洞“薅羊毛”。一般操作为,选取有“运费险”的商家,下单后再退货,比如,寄回运费是5元,“运费险”赔付是12元,退一单就可以赚7元差价,退货的数量越多,赚得越多,这也就有了8个月骗取100多万的新闻。

一位做了十几年电商的商家表示,之前,其运费险保费仅为0.3元/单,消负担不大,对销量也有好处,但被羊毛党盯上后,薅了400多单运费险,保费直接从0.3元/单涨到了2元/单,如果一天发100单,一个月光保费就得多交5100元。

二则,运费险虽然可提高订单量,但也同时增强了消费者的退货意愿,消费者对商品的期望值和挑剔程度也会不断提高。

最后,市场竞争对商家决策的影响。“退货包运费”是平台为了鼓励消费者下单推出的,当平台上大部分商家都开通了运费险,没有开通运费险的商家就成了弱势。有商家表示,“小店可以关运费险,大店很难关,因为有运费险服务,说明消费者在店里消费更有保障,店铺的流量才会高一些,销售数据也好看,所以,即便运费险涨价,我们也还是坚持要上。”

运费险,看似是一种选择,却逐渐成为商家的囚笼,成为商家之痛。

图片来源:微博截图

运费险何去何从,消费者还能购物“无忧”吗?

虽然运费险让商家苦不堪言,但并非一刀切就能解决问题。不少电商平台已经意识到这个问题,并开始解决困境。

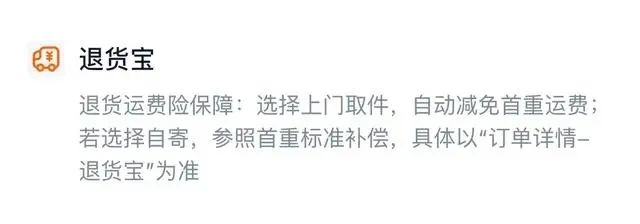

今年9月,淘宝推出了全新的“退货宝”服务,如果消费者需要退换货且操作成功,退货宝将为其提供首重运费的保障。而对于商家来说,这项服务可以带来25%的成本降幅。

也是9月,拼多多也升级了商家服务费退免权益,将“先用后付”订单的技术服务费率从1%下调至0.6%,并且这一调整已全面惠及所有商家。同时,对于商家参与平台内部活动所产生的商品订单,一旦用户发起退款,平台将全额退还商家原先已支付的0.6%技术服务费。

京东在双十一期间,也对运费险政策进行了全面升级,包括退换货过程中的包装耗材费用;针对表现出色的商家以及不同产业带的商家,推出了低至1分钱的固定费率以及保费优惠;对新加入平台的商家,提供为期一个月的免费运费险体验等。

另外,国泰产险相关负责人也表示:会加强和电商平台合作,利用大数据分析,识别异常退货行为,对高风险用户采取限制措施。

可见,未来,运费险依然会是平台想要推广的售后服务,但后期,会更关注如何让运费险回归服务消费者的本质。对于商家而言,关闭运费险固然能够降低成本,但也同时面临着失单的风险,因此,关键是利用提升商品品质等方式来增强消费者的购物体验和信任度。对于消费者而言,在购买商品时按需出发,购物还是要更加谨慎和理性,避免因为冲动消费给自己和商家,带来不必要的退货和损失。

图片来源:网络

电商平台大规模关闭运费险这一现象的背后涉及到商家运营成本、消费者行为影响、平台政策调整及市场竞争压力等多方面因素。想要达成用户体验与商家利益等多方平衡,让商家有钱赚,让消费者购物无忧,还需要电商平台、保险公司、商家及消费者的共同努力,应对这一挑战。

电商

电商

2278

2278